近日,上海市住建委、房管局等五部门联合印发《关于进一步优化调整本市房地产政策的通知》,推出涵盖限购、公积金、房产税三大维度的七条举措,业内统称“沪七条”。其核心内容包括非沪籍外环内购房社保要求从3年缩短至1年、社保满3年可增购1套、居住证满5年无需社保可全市购房1套等。与此同时,全国多个核心城市房产交易呈现回暖态势,资本市场中房地产上游建材板块更是表现强势、涨幅显著。

受此刺激,不少投资者相信楼市小阳春来了,激进的投资者更是高呼中国地产的大拐点已至。正是基于这样的市场观察,本文将先解析“沪七条”的核心影响,并基于此研判后续楼市走出小阳春乃至行业大拐点的可能性,最后针对不同类型投资者提供精准的布局建议。

一、“沪七条”落地:一线城市楼市松动的风向标

作为全国房地产市场的“风向标”,上海此次出台的“沪七条”,不同于以往单一维度的政策微调,本次新政覆盖购房资格、金融支持、税收减免全链条,力度之大、针对性之强,在近年上海楼市调控中较为罕见。其释放的政策宽松信号,不仅影响上海本地市场,更将对全国核心城市楼市产生传导效应。

从政策核心内容来看,“沪七条”以“支持刚性和改善性住房需求”为核心,构建了梯度化的购房支持体系。在限购政策方面,最引人关注的是对非沪籍购房门槛的大幅放松:非沪籍外环内购房社保或个税年限从3年缩至1年;社保或个税满3年可在外环内增购1套;居住证满5年无需社保或个税可全市购1套。公积金政策的优化的则成为激活楼市流动性的关键抓手。新政将首套公积金家庭贷款最高额度从160万元提至240万元,二套同步上调,并落实“认房不认贷”;叠加多子女家庭20%、绿色建筑15%的额度上浮,上海公积金家庭贷款最高可达324万元,创本地新高。

从贷款额度适配性来看,最高324万元的公积金贷款,足以覆盖多数老破小的购房成本,而老破小的核心客群恰好是初入城市的年轻人。对这部分群体而言,住房刚需属性远高于居住舒适度,老破小的价格门槛也刚好契合其支付能力。与此同时,老破小业主通过房产变现,可获得充足资金用于改善性购房,进一步购入更高价位的房产,这一过程将加速房地产市场资金周转,充分发挥政策的乘数效应。

房产税政策的完善则进一步降低了居民置换成本。新政明确,2026年1月1日起,上海户籍成年子女新购/置换的唯一住房暂免个人住房房产税;未成年时与亲属共房、新购/置换后仍为唯一住房的,也可享受该政策。符合条件者可重新申报,退还2026年1月1日后多缴税款,助力户籍家庭改善置换。

整体来看,“沪七条”的落地精准对接春节后“金三银四”的楼市传统窗口期,既通过放宽限购扩大了购房群体,又通过公积金、房产税优化降低了购房成本,形成“资格+资金+成本”的组合发力。既有效修复市场预期、加速二手房与新房联动循环,又坚守“房住不炒”底线,引导需求合理释放。自2025年11月以来,上海存量房交易已连续3个月保持在2万套以上,2026年1月二手住宅成交2.03万套,同比增长26.69%,“暖冬”行情已然确立,而“沪七条”的落地将进一步巩固这一回暖态势。

作为一线城市的标杆,上海此次政策松动的传导效应值得关注。此前2025年12月北京楼市新政已率先打响一线城市放松第一枪,此次上海跟进且力度更大,预计深圳、广州等其他核心城市将根据自身市场表现,继续加码稳楼市政策,形成新一轮政策宽松周期,共同推动全国房地产市场企稳回升。

二、小阳春可期,大拐点未至:楼市后续走势研判

“沪七条”落地,推高了市场对“小阳春”的期待。但客观来看,楼市能否真正走出小阳春、甚至迎来周期大拐点,仍需结合政策导向、市场基本面等多重因素综合研判,不能盲目乐观。

从政策层面来看,新一轮稳楼市政策正在加速落地,为“小阳春”行情提供了充分预期。2025年12月中央经济工作会议明确提出“着力稳定房地产市场”,要求因城施策控增量、去库存、优供给,鼓励收购存量商品房重点用于保障性住房,深化住房公积金制度改革,有序推动“好房子”建设。而2026年作为“十五五”开局之年,财政政策往往会更加积极,为稳住楼市出台超预期政策的概率较大。尤其是3月份全国两会的召开,将为后续楼市政策走向定调,若能在现有政策基础上推出更多支持性举措,比如进一步降低房贷利率、扩大税费减免范围等,或显著提升市场信心,推动楼市在上半年走出小阳春。

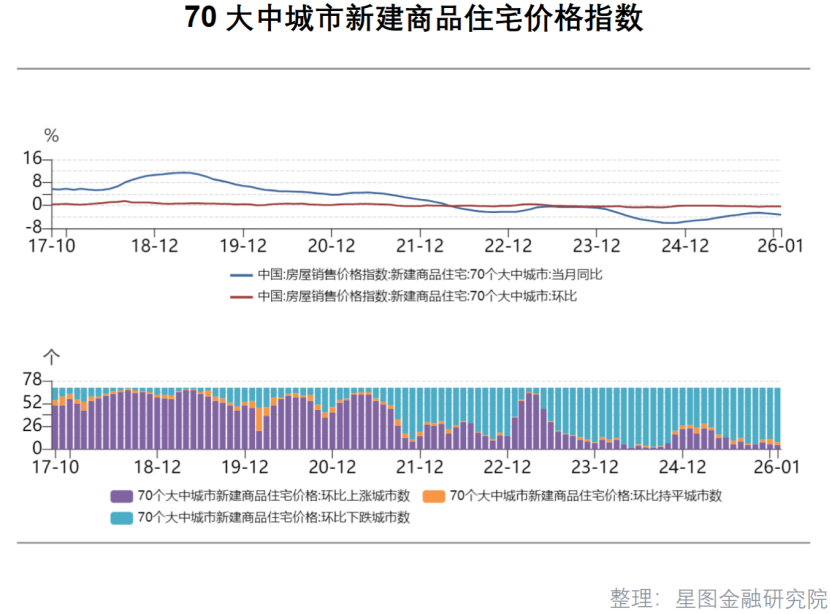

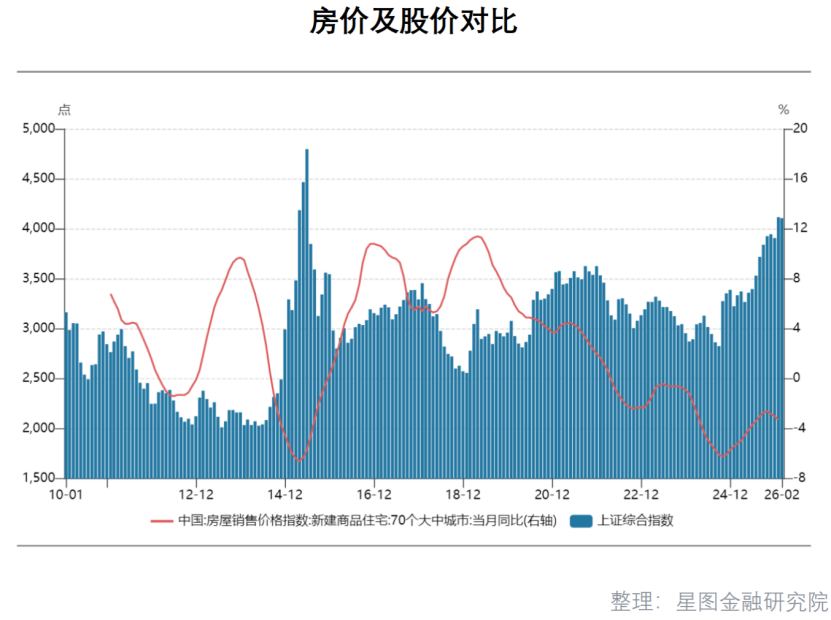

从市场基本面来看,上海等核心城市已显现出明确的回暖迹象。除了上海二手住宅成交持续活跃外,春节假期上海楼市表现同样亮眼:新建商品住宅成交4844平方米,较去年春节假期增长193.22%,显著高于2023年、2024年同期水平;二手房市场中,中介门店复工时间提前,客户带看节奏加快,房源挂牌总量连续9个月减少,去化周期缩减至约4个月,部分热门区域出现跳价成交现象,低总价刚需房源成交周期明显缩短。国家统计局数据显示,2026年1月70个大中城市商品住宅销售价格环比降幅总体收窄,一线城市二手住宅价格降幅收窄0.4个百分点,其中上海二手住宅价格环比下降0.4%,降幅较上月收窄,市场筑底企稳态势明显。此外,资本市场的反应也从侧面印证了市场对楼市回暖的预期。近三个月房地产上游建材板块表现强势,涨超30%。

但我们必须清醒地认识到,后房地产时代,简单取消限制性措施已难以实现楼市周期的全面反转,当前制约楼市复苏的核心因素仍未根本改变。制约楼市长期走势的人口变化、供求逆转、住房回归消费本质等因素未变,新政主要修复市场预期、释放积压需求,很难推动楼市重回高速增长。当前最核心的制约因素,仍是居民支付能力和房价预期:一方面,经济复苏进程中,居民收入增速放缓,购房首付和月供压力仍存,部分家庭仍处于“不敢买、买不起”的状态;另一方面,房价长期上涨的预期已被打破,“买涨不买跌”的心理仍在影响购房者决策,不少人仍在持币观望,等待更明确的底部信号。

综合来看,2026年上半年楼市走出小阳春的概率较大,尤其是核心城市,在政策加持下,成交量有望持续回升,价格将呈现“量增价稳、结构分化”的特征,刚需房源与核心区域优质资产将成为复苏主力。但所谓的“周期大拐点”尚未到来,楼市仍处于“筑底企稳、缓慢复苏”的阶段,短期内难以出现大幅拉升的行情,区域分化、产品分化将成为常态。

三、精准布局:不同类型投资者的实操建议

面对当前楼市的复杂态势,不同类型的投资者需求不同、风险承受能力不同,布局策略也应有所区别。我们针对三类典型的投资者画像,提供以下实操建议,更好的助力投资者实现自身需求、降低成本、减少损失。

对于手上有一定存款,但购房需求不急切的年轻人,当前市场已进入合理买入区间,无需过度观望。从市场现状来看,房价急跌的阶段已经结束,核心城市房价止跌企稳的基础不断夯实,虽然目前尚无法确定房价是否已到达大周期底部,但继续等待的性价比正在不断降低。房地产与股票、基金等金融资产最大的区别,在于其兼具居住属性与资产属性,对于尚未拥有住房的年轻人而言,房产的刚需属性远高于投资属性,居住需求的紧迫性不应被过度的“抄底思维”所拖累。随着房价下探速度放缓,等待过程中消耗的机会成本——比如租房支出、生活品质损耗等,往往难以通过未来可能的小幅降价获得合理补偿。更为关键的是,“沪七条”等政策的落地,已为年轻人购房提供了诸多便利,尤其是非沪籍年轻人,社保门槛的降低、公积金额度的提升,大幅减轻了购房压力。因此,建议这类年轻人放弃“完美抄底”的幻想,当下可开始主动考察周边楼盘,重点关注低总价刚需房源和核心区域的高性价比二手房,结合自身还款能力,若遇到心仪的房源,可果断入手,实现“早买早享受”。

对于手上有房产、希望减少损失的中产群体,当前是合理的卖出区间,应及时优化资产配置结构。从趋势来看,短期内房地产市场大幅掉头向上、房价大幅拉升的可能性极小,即便“小阳春”到来,房价也仅会出现阶段性回暖,回升幅度有限,且回暖时间存在不确定性。对于将房产作为投资品、手上持有多套住房的中产而言,继续持有非自住房产的机会成本过高——一方面,房产的流动性较差,变现周期长,且需要承担物业费、房贷利息等持续支出;另一方面,2025年以来,A股已进入系统性慢牛行情,权益市场的投资回报性价比远高于房产。且优质股票、基金等权益资产的流动性更强、变现更便捷。因此,建议这类中产群体,保留1套自住住房即可,抓住当前政策宽松带来的市场回暖窗口,及时出清手中的非核心区域房产等流动性较差的资产,将变现后的资金投入到回报更高、流动性更好的权益市场,优化资产配置。

对于资本市场的投资者,房地产全产业链概念的优质股票,当下仍具备较高的投资价值,但需注重精选标的、规避风险。从板块表现来看,房地产上游建材板块已率先受益于政策宽松预期,近期涨幅显著,后续随着楼市成交量的回升,建材需求将进一步释放,板块仍有上涨空间。建材板块的投资逻辑主要有两点:一是房地产政策宽松带来的需求复苏预期,随着“沪七条”等政策的落地,核心城市楼市成交量回升将直接带动水泥、玻璃、管材等建材需求增加;二是“反内卷”政策带来的盈利提升预期,建材企业作为反内卷政策的直接受益方,有望通过涨价,提升盈利能力,进一步增厚业绩。除了建材板块,房地产产业链中的优质房企、物业服务企业也值得关注——优质房企有望受益于政策支持,缓解现金流压力,实现业绩修复;物业服务企业则具备较强的抗周期属性。需要注意的是,房地产板块的投资仍需保持理性,应规避那些债务压力较大、资质较差的企业,同时密切关注政策走势和市场变化,及时调整持。

联丰优配提示:文章来自网络,不代表本站观点。